昔から給料やお年玉は銀行に預けておくのが当然、のように考えられてきました。銀行に長期でお金を預けても普通預金の金利は少ないので、当分の間使わないなら「定期預金」で入れておこうと銀行や郵便局に預けていた方は非常に多くいます。しかし現在ではその金利は雀の涙程で、もっと金利の高い金融商品はないのかと思ったところに飛び込んできたのが「外貨定期預金」です。

定期預金は定期預金だけど、外貨はどうやって買うのか?

名前は同じように「定期預金」と付いていますが、中身はまるで異なります。確かに日本円で期間を決めて預金しておくのと、ドルで期間を決めて預金しておくと聞けば貨幣が異なるだけで同じように感じます。

円で買う定期預金ならば、銀行や郵便局に直接行ってもいいですしネットから手続きも出来ます。円で定期預金のプランに申し込みをするだけです。入金や満期時の手数料などもありません。

外貨預金もドルを持っていれば、銀行から申し込みをする事は可能ですが郵便局は外貨預金の取り扱いはありません。また銀行では円しか持っていない方のために、円からドルへと手数料を支払えば「外貨両替」出来るので、そのドルで例えば米ドルの1年や1か月といった外貨定期預金へ申し込むことが出来ます。

先程郵便局は外貨預金を扱っていないと説明しましたが、米ドル・ユーロ・韓国ウォン・英ポンド・オーストラリアドルへといった「外貨両替」は可能です。

外貨定期預金と定期預金の違いは「元本保証」されているかどうか

日本の銀行で定期預金をすると、万が一その金融機関が破綻しても破綻日までの利息と元本1,000万円までは保護されます。これは定期預金に限らず、普通預金でも定期積金でも同じです。

しかし外貨預金は普通預金であろうが定期預金であろうが、保護の対象外となります。

破綻時でも金融機関に例えば土地や不動産といった財産は有るので、全く保護されなくて1円も返ってこないか?と言われれば、可能性は0では無いかもしれませんが破綻すれば望みは薄いでしょう。外貨定期預金には元本保証されないリスクがあるのです。

為替の影響を受けやすい

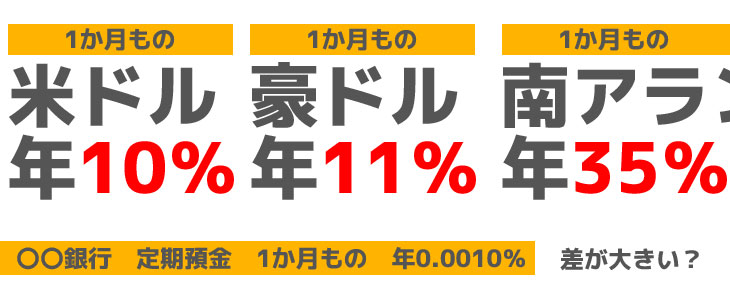

外貨預金では金利が年10%とか南アランドでは35%というように、とにかく数値が高いのが特徴です。特別金利と謳っているところは多いですが、それにしても高すぎます。それもそのはず、金利が高いのはリスクも高いからです。

日本で100万円を定期預金にすると、2018年現在では1年で年利0.01%というのが普通です。これは税引き前で100円、税引き後では利息約79円とほとんど付きません。それもそのはず、金利が非常に低い商品というものは安全性が非常に高い商品だからです。

では南アランドの35%ではどうでしょうか。100万円を1年預けると35万円利息が付きます。ですがこれは「無事何事もなかった場合」です。当然南アフリカランド/円(ZAR/JPY)というものは変動し、世界でもかなり変動しやすいタイプのものです。しかし1年で35%付くことはなく、大抵は1週間や1か月といった期間限定でその分は割り算となります。1年で35%ということは、1か月2.9%ということです。

例えば2008年頃では1ランド14円だったのが2018年現在では8.85円と約36%も下落しています。つまり100万円が64万円になるような事態もあり得るわけです。では特に何も変化しなかったと仮定します。そうすると35%なので「135万円」になるのか?と言われればそうではありません。実際は1か月というような短期間ですので、その12分の1で、2.9%程です。

つまりは102.9万円となり、税金がかかるので実際は「102.3万円」といったところでしょう。いやいやそれでも構わない、と思うかもしれませんが円からランドへは両替が必要です。

両替するだけで利益が吹っ飛ぶ?

1ランド8円と仮定し、両替手数料が14銭だとします。つまり円からランドへ両替すると、1.75%が手数料として持っていかれます。おかしいですね、税引き後の利益が2.3%程で利益がほとんど残りませんし、しかもこれは片道です。つまり日本人ならランドから円に戻して使う必要があるので、更に1.75%かかり、合計で3.5%の手数料がかかります。

つまり為替が全く動かないような状況でも赤字なんですね。しかも10%や20%は平気で動く通貨です。いざ1か月の期間が終わった時にマイナス20%だったら…。確かに上がる可能性は0とは言えませんが、勝負する以前の両替の状態で赤字ですのでどうみても利益が出ない確率の方が高いのは明白です。

為替の影響でマイナスになれば赤字、為替が動かないプラマイゼロでも赤字、多少利益が出ても手数料と税金で利益ほぼ無し。かなりプラスに働かなければ、最終的に利益を残すことは難しいという事です。

完全に今は底なので後は上がるだけ!と自信をもって言えれば投資もアリですが、そんな事は誰にもわかりません。ということで外貨定期預金は見た目の派手な利息に惑わされがちですが、投資をする価値はほとんど無いということが分かります。これに投資をするくらいなら、昔ながらの安全な銀行や郵便局の定期預金の方がよっぽど健全なのです。